A ILUSÃO MONETÁRIA - NOTA DE R$ 200,00

Se você ainda não viu, certamente irá ficar sabendo da nova “sacada” do Banco Central: lançar uma nova nota de R$ 200,00.

Pelo que estão dizendo algumas noticias, até nota falsificada de R$ 200,00 já foi encontrada, antes mesmo da nota verdadeira.

Certamente quem viveu e se lembra dos anos de 1980 (antes do plano real) talvez não tenha boas lembranças dessas cédulas de valores maiores e da inflação desordenada que existia na época. Como diz o ditado “gato escaldado tem medo de água fria”.

Mas o fato é que podemos estar diante de um efeito em cadeia que tem todo potencial para desencadear algumas consequências negativas, uma delas é a INFLAÇÃO. Pense comigo:

- 01 – Governo aumenta dinheiro em circulação (estímulos econômicos para conter a crise)

- 02 – Nível de Papel Moeda em Poder do Público (PMPP) em seus maiores níveis desde 2001.

- 03 – Lançamento de nova cédula com o dobro do valor.

- 04 – Maior desvalorização do Real frente ao Dólar dos últimos anos.

O que pode suceder-se de tudo isso? INFLAÇÃO.

Existe uma outra linha de pensamento também que é admitirmos que esse feito apenas é o “remédio” à inflação acumulada dos últimos anos, afinal de contas como nossa moeda hoje compra muito menos coisas do que há 10 anos atrás, nada melhor do que emitir uma cédula de valor maior e conter de certa forma a circulação exagerada de papel moeda em poder público.

Essa prática de emitir cédulas de maior valor já não é novidade para alguns países, na Argentina por exemplo, existem cédulas de $ 200, $ 500 e até $ 1.000 pesos argentinos ($ 1.000 pesos são equivalentes a R$ 7,50), e advinha a inflação do país? 53,8% em 2019 e em 2020 se encontra acima de 40,0%.

Independente se os desdobramentos dessa nova cédula serão negativos para a inflação, este é um ponto que o brasileiro de certa forma já está habituado, com isso devemos entender como proteger nosso capital dos efeitos da inflação, fazendo com que nosso “poder de compra” não seja diminuído no longo prazo.

COMO SE PROTEGER DA INFLAÇÃO?

Nos últimos 10 anos (2010 – 2019), o índice de IPCA (Índice de Preços Consumidor Amplo), demonstrou uma inflação média no Brasil de 7,63% ao ano. O que isso significa? Que ano a ano os preços subiram em média 7,63%. Esse percentual é divulgado pelo IBGE e é considerado o principal índice de inflação de nosso país.

Levando isso em consideração, o que devemos fazer?

Primeiro entenda uma coisa: Rendimento Nominal é Diferente de Rendimento Real.

Vejo muita gente se satisfazendo com rendimentos anuais de 6%, 10%, 12%, achando que isso é o que precisa para construir sua liberdade financeira ao longo dos anos. De fato, esse não é um percentual anual ruim, porém quando descontamos a inflação, podemos perceber um decréscimo considerável nesses rendimentos, cujos efeitos serão percebidos somente com o passar dos anos.

E justamente pelo fato de ser um “inimigo silencioso” é que muitas pessoas simplesmente ignoram.

Percebam:

– Se você realizar uma aplicação com rendimento de 6,0% a.a onde a inflação no período foi de 7,63%, o seu rendimento real na verdade foi negativo, de (-) 1,63%.

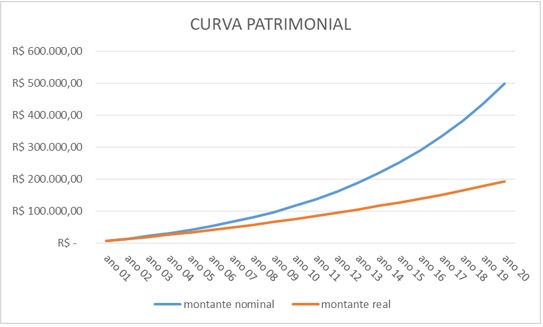

No gráfico abaixo podemos observar a curva patrimonial nominal e a curva patrimonial real utilizando o seguinte exemplo:

Exemplo: investidor investe todo mês R$ 500 a uma taxa de 12,0% a.a por 20 anos considerando inflação média anual de 7,63% (conforme histórico dos últimos 10 anos)

Observem que até o ano 06 aproximadamente o montante acumulado descontando a inflação é praticamente o mesmo do montante acumulado sem considerar a inflação, e os efeitos de maneira mais destoada ficam perceptíveis a partir do Ano 10, onde no Ano 20 o Montante Nominal é de R$ 499.573,96 e o Montante Real é de R$ 191.919,23, ou seja, 2,6x menor do que o montante nominal.

Portanto o primeiro passo é: buscar ganho real acima da inflação, sempre considerando a inflação projetada mês a mês como fator de dedução em sua rentabilidade.

Segundo passo é: buscar por ativos que possuam “blindagem” a inflação, como títulos públicos que oferecem IPCA + %, ou até mesmo Ações, que indiretamente podem proteger o capital do investidor contra a inflação, visto que ao ajustarem seus preços de produtos e serviços, as companhias podem aumentar seu faturamento e aumentar seu valor de mercado, podendo oferecer ao acionista uma distribuição maior de dividendos, corrigindo assim o montante aplicado.

O mercado financeiro, a economia, governo e todos os aspectos que envolvem nossas finanças e a gestão de nosso patrimônio são fatores vivos, ou seja, podem mudar (e mudam) a todo instante, para tanto é necessário que tenhamos uma postura sempre flexível visando nos adaptarmos a qualquer tipo de cenário.

Até a próxima.